La Malaisie était sans véritable Premier ministre. Le nouveau titulaire du poste a émergé d’une négociation désordonnée et dirige une coalition faible qui pourrait facilement se fracturer. Les investisseurs s’inquiètent de la détérioration constante des fondamentaux budgétaires de la Malaisie, une tendance que l’on observe dans toute l’Asie émergente hors Chine.

Vincent Tsui. Article original paru dans Gavekal. Traduction de Conflits.

Le marché des actions de la Malaisie est dominé par des entreprises liées au gouvernement et ne présente qu’un intérêt limité pour les gestionnaires actifs à vocation mondiale. En revanche, son marché obligataire représente une part importante des indices des marchés émergents. Le problème pour des économies comme la Malaisie, qui continuent de poursuivre des mesures de verrouillage agressives dans le but d' »éradiquer » la Covid-19, est qu’il semble que ce soit une bataille perdue d’avance et que les coûts de cette politique augmentent.

Le nouveau premier ministre Ismail Sabri Yaakob est issu du parti qui a dirigé la Malaisie pendant 61 ans, jusqu’en 2018. L’Organisation nationale des Malais unis a été une machine électorale très efficace, mais elle dirige désormais le gouvernement avec seulement 17 % de contrôle au parlement. Avec les cas de Covid en Malaisie atteignant de nouveaux sommets d’environ 21 000 par jour, il peut différer une autre élection et plutôt utiliser la période intérimaire pour doubler les dépenses budgétaires dans une tentative à la fois de militer contre la faiblesse de la demande intérieure et de s’attirer les faveurs des électeurs.

À lire également

Taïwan : la plateforme des semi-conducteurs

En fait, le calendrier politique s’ouvre bien pour le « parti naturel de gouvernement » de la Malaisie, puisque, selon la loi, les prochaines élections générales doivent avoir lieu avant juillet 2023. En 2020, la dette publique de la Malaisie a augmenté de 9,7 points de pourcentage pour atteindre 62 % du PIB, soit l’un des niveaux les plus élevés parmi les marchés émergents. La logique politique veut que la nouvelle administration augmente encore les dépenses.

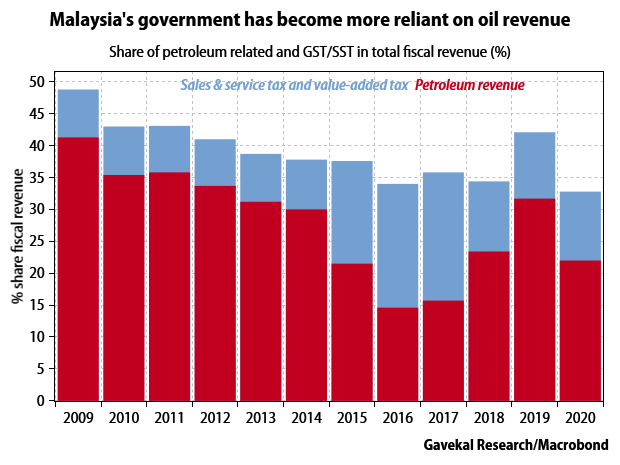

La détérioration budgétaire de la Malaisie remonte en fait aux élections de 2018, lorsque l’ancien Premier ministre, Mahathir Mohamad, a surfé sur une vague improbable de mécontentement populaire pour reprendre le pouvoir en tant qu’insurgé. L’une de ses principales promesses a été de supprimer l’impopulaire taxe sur la valeur ajoutée introduite par le précédent gouvernement UMNO afin de rendre l’État moins dépendant des revenus pétroliers.

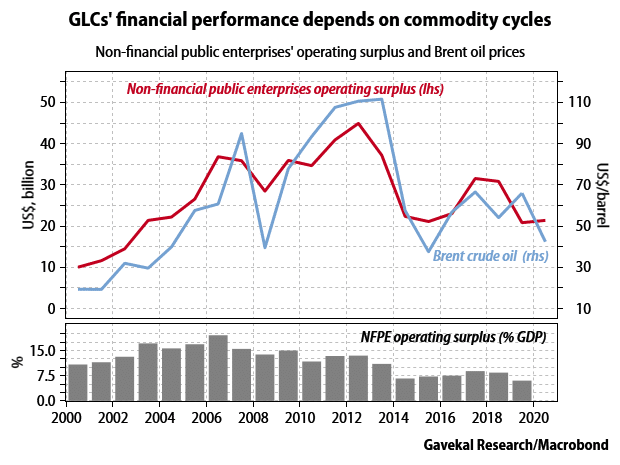

Grâce à un mélange de redevances, de taxes pétrolières, de droits d’exportation et surtout de dividendes de la société pétrolière d’État Petronas, les revenus pétroliers représentent 20 à 30 % des revenus du gouvernement. Plus généralement, les entreprises liées au gouvernement – un moteur de l’approche étatiste du développement en Malaisie – ont été une source essentielle de revenus pour l’État. Au cours de la dernière décennie, les bénéfices annuels de ces GLC, qui suivent les prix des matières premières, ont été à peu près équivalents au déficit budgétaire du gouvernement.

Ce modèle de financement public hors bilan a été utile au gouvernement et a aidé la Malaisie à protéger sa cote de crédit souveraine. Ces dernières années, elle a été en mesure d’afficher des déficits budgétaires plus élevés et des niveaux de dette publique plus importants que les économies à notation comparable.

Sous le gouvernement Mahathir de l’après-2018, le plan consistait à compenser la perte des recettes de la taxe sur la valeur ajoutée en privatisant les GLC (il a conservé une taxe sur les ventes plus étroitement coulée). L’objectif était d’augmenter les liquidités et de stimuler les gains de productivité dans les secteurs sclérosés. Certains progrès ont été réalisés en 2018-19, soutenant un assainissement budgétaire assez réussi (voir Raisons d’aimer vraiment la Malaisie). Pourtant, ce processus a pris fin avec la pandémie et les limbes politiques associés. Aucun parti politique en Malaisie ne motivera désormais la réadoption d’une taxe sur la valeur ajoutée avant les prochaines élections, et il est peu probable qu’une réforme structurelle bouleverse les employés de GLC.

De plus, la mauvaise maîtrise de la Covid en Malaisie signifie qu’il est difficile d’envisager un rebond de l’activité intérieure. Un problème connexe est que la politique monétaire facile visant à aider un secteur privé très endetté est entravée par la faiblesse des banques (voir le problème de la qualité des actifs en Asie). Par conséquent, une explosion budgétaire durable semble acquise.

Dans cet environnement, les investisseurs en actions devraient faire preuve d’une prudence plus que normale lorsqu’ils investissent dans les GLC de Malaisie. Ces entreprises bénéficient d’un vent arrière dû à la hausse des prix de l’énergie, mais la mauvaise situation budgétaire signifie que, plus que d’habitude, elles risquent d’être traitées comme des tirelires par le gouvernement. Les investisseurs obligataires peuvent au moins se consoler avec le tampon anticyclique offert par les GLC, mais ils doivent se méfier du tournant populiste de la politique malaisienne ; une explosion budgétaire affaiblira la position extérieure du pays, qui s’est améliorée en grande partie grâce à l’écrasement de la demande intérieure, et avec elle l’activité d’importation.

Le ringgit semble devoir être victime de la réduction des flux de capitaux vers les obligations et les actions pour toutes les raisons mentionnées.

À lire également

Jeu de go et géopolitique de la Chine : intérêts et limites d’une lecture « ludique » des conflits