Lorsque les marchés s’emballent, les chercheurs d’or restent généralement à l’écart et boudent dans un coin. C’est logique. L’une des principales raisons de posséder de l’or est qu’il s’agit d’une assurance contre les cataclysmes majeurs. Les périodes fastes sont rarement celles où l’or brille.

Article paru dans la Revue Conflits n°51.

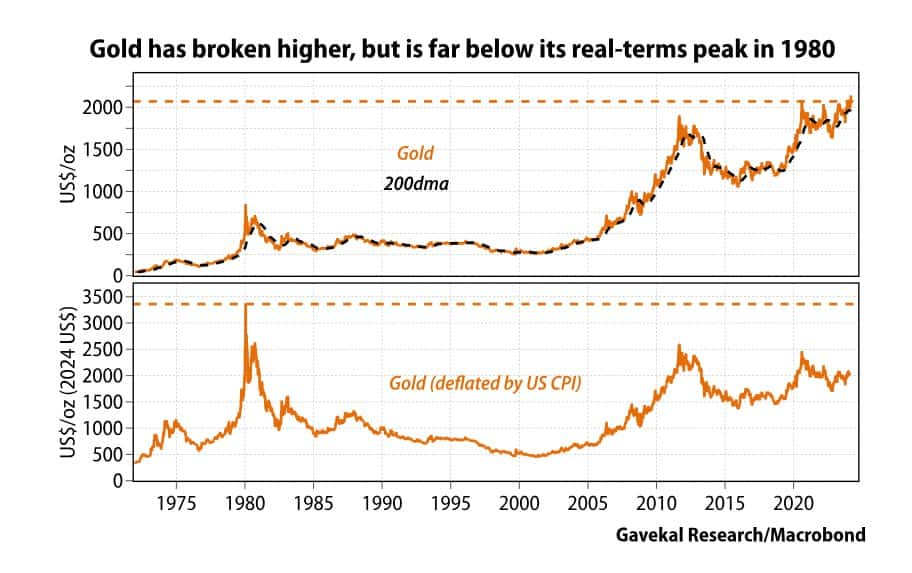

Toutefois, en mars dernier, l’or a suivi le Nasdaq, le bitcoin et d’autres cryptomonnaies et – avec beaucoup moins de fanfare et d’attention médiatique – a atteint de nouveaux sommets historiques, dépassant les 2 160 USD/oz en Asie.

Pour être juste, en termes réels, le prix de l’or d’aujourd’hui est bien inférieur aux niveaux qu’il a atteints en 2021, en 2011, ou, de manière encore plus frappante, en 1981. Cette absence de « rendements réels » peut contribuer à expliquer le manque d’enthousiasme suscité par la percée actuelle de l’or.

Par ailleurs, la nature discrète de la hausse de l’or peut illustrer une croyance de longue date de Gavekal selon laquelle le prix de l’or n’est plus fixé à Londres ou à New York, mais plutôt à Mumbai ou à Shanghai.

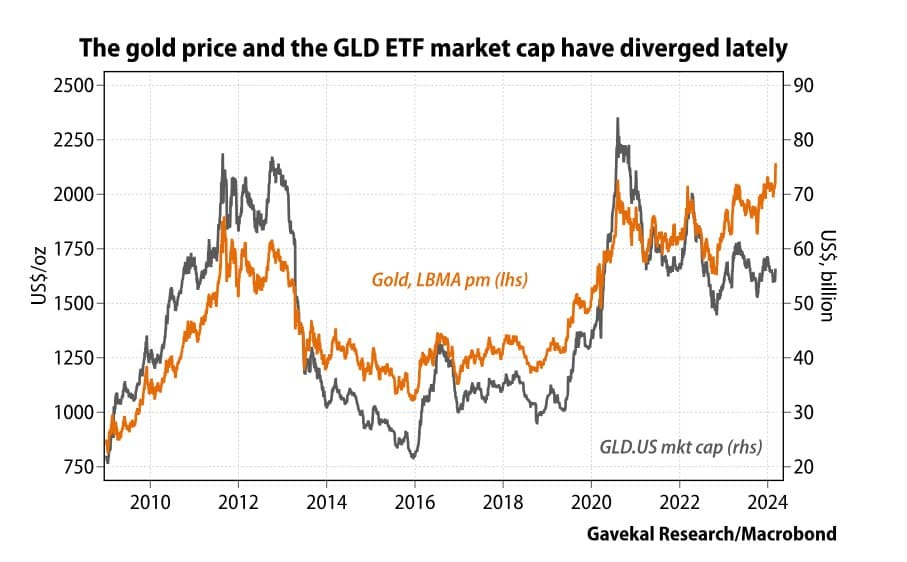

Pour s’en convaincre, il suffit d’examiner le graphique ci-dessous, qui représente la capitalisation boursière de GLD.US, le plus grand ETF aurifère, par rapport au prix de l’or. Alors que les prix de l’or se sont redressés ces dernières semaines pour atteindre de nouveaux sommets, la capitalisation boursière de GLD.US a diminué. Les investisseurs dans les ETF vendaient de l’or encore plus rapidement que l’or n’augmentait (peut-être pour acheter les nouveaux ETF bitcoin, dont la collecte d’actifs a été impressionnante).

L’or est encore bien loin de son niveau atteint en 1980.

Les différences entre l’or et et le GLD ETF.

Un prix fixé en Asie

Comme le souligne depuis longtemps Gavekal, la majeure partie de la demande mondiale d’or physique provient aujourd’hui des marchés émergents. La Chine et l’Inde représentent ensemble environ deux tiers de la consommation mondiale d’or, tandis que le reste de l’Asie (Vietnam, Thaïlande, Indonésie, etc.) et le Moyen-Orient (Iran, Arabie saoudite, Émirats arabes unis, etc.) représentent ensemble un autre quart.

Bref, malgré l’idée répandue selon laquelle le prix de l’or est déterminé par l’évolution des taux réels américains ou l’évolution du dollar américain, ce qui compte de plus en plus, c’est l’évolution de l’Inde et de la Chine. À cet égard, deux choses semblent claires.

La première est que l’Inde connaît un boom épique, tant sur le plan économique qu’en termes de prix des actifs. Et comme l’Inde connaît une période d’accélération de la création de richesse, est-il exagéré d’imaginer qu’un petit pourcentage de la nouvelle richesse indienne se retrouve dans l’achat de bijoux ?

Pendant ce temps, de l’autre côté de l’Himalaya, la Chine traverse une période économique plus difficile, principalement en raison d’une crise immobilière. Dans ce contexte, les responsables politiques chinois ont tenté de freiner la chute des prix des actifs, ce qui s’est traduit par une baisse des taux d’intérêt et des injections de liquidités.

Mais cela n’a pas suffi à relancer l’esprit animal de la Chine. Au contraire, les dépôts en espèces détenus dans les banques chinoises continuent de gonfler. Il ne serait donc guère surprenant que les épargnants chinois, désespérés par les marchés locaux de l’immobilier et des actions, et déplorant leurs taux d’intérêt faibles, voire inexistants, aient décidé de se réfugier dans les bras réconfortants des métaux précieux. À cet égard, jusqu’à la récente flambée des prix, le prix de l’or à Shanghai s’échangeait avec une prime de 2 à 5 % par rapport au prix de l’or à New York.

S’il est vrai que l’acheteur marginal d’or se trouve aujourd’hui en Inde ou en Chine, la plus grande menace pour le marché haussier de l’or en cours n’est peut-être pas ce que fait ou ne fait pas la Réserve fédérale américaine.

La plus grande menace est que l’économie indienne s’effondre, transformant les acheteurs indiens en vendeurs, ou – peut-être de manière contre-intuitive – que les marchés chinois des actions ou de l’immobilier rebondissent fortement, redevenant ainsi une destination pour l’épargne chinoise.

Pour l’instant, aucun de ces événements ne semble se produire. Cela suggère que la hausse de l’or est réelle et qu’elle a des chances de durer.

A lire aussi:

L’or, les armes et l’islam : comprendre le conflit au Soudan