-Intégrale-1-an-N55bd")

L’économie chinoise se porte mal. Hausse du chômage des jeunes, faillites de grands groupes immobiliers, baisse de la croissance. Pourtant, les marchés financiers chinois se portent bien. Analyse de la structure économique de la Chine.

Louis-Vincent Gave. Article original paru sur le site de Gavekal. Traduction de Conflits.

Aujourd’hui, il est impossible de consulter un journal, une chaîne de télévision financière ou un podcast sans être informé de l’implosion en cours de l’économie chinoise. Des années de surconstruction, d’éléphants blancs et de dépenses d’infrastructure improductives ont fini par aboutir à cet état. Les grands conglomérats immobiliers comme Evergrande et Country Garden font faillite. Avec eux, les espoirs d’un rebond de l’économie chinoise s’évanouissent. Pendant ce temps, le gouvernement chinois est soit trop incompétent, soit trop aveugle sur le plan idéologique, soit tout simplement trop communiste pour faire quoi que ce soit face à ce désastre en devenir.

Il est toutefois intéressant de noter que les marchés financiers ne confirment pas la sinistrose qui règne dans les médias financiers. Examinons les points suivants.

Actions des banques

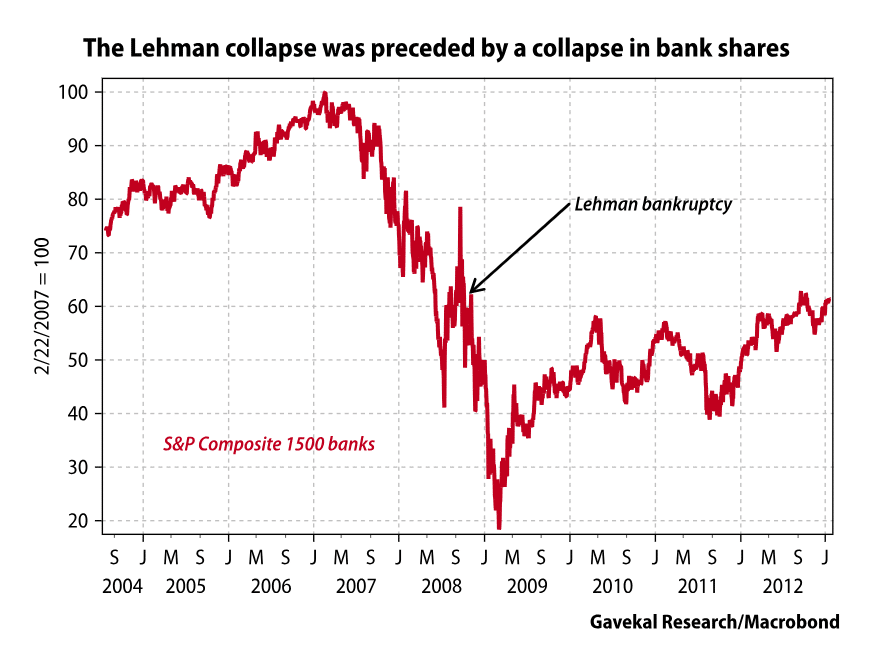

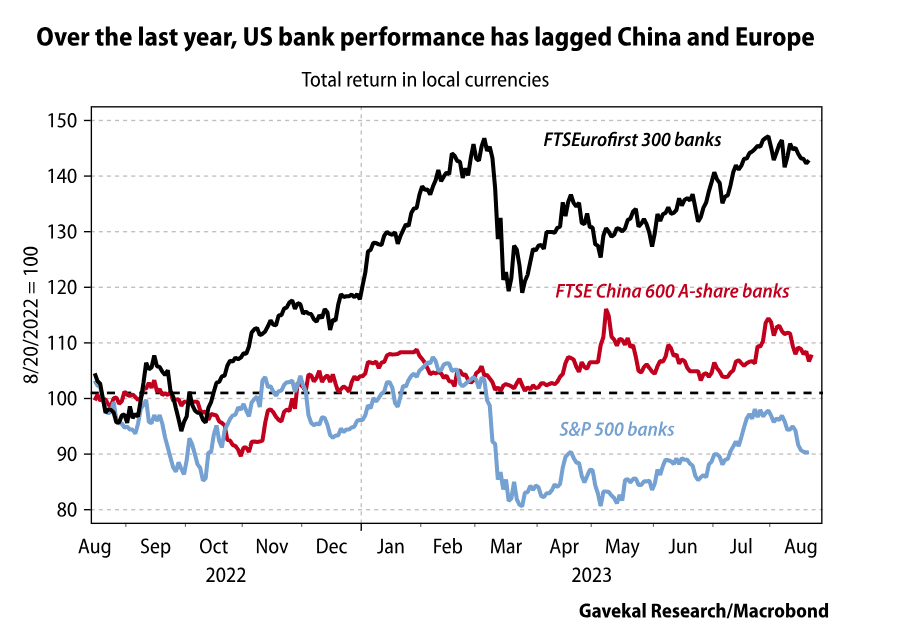

Chez Gavekal, nous considérons les actions bancaires comme des indicateurs avancés des difficultés financières. Lorsque les actions bancaires atteignent de nouveaux planchers, c’est généralement le signe que les investisseurs doivent se diriger vers la sortie le plus rapidement possible. Ce fut certainement le cas en 2007-2008 aux États-Unis. Entre février 2007 et juillet 2008 (six semaines avant la faillite de Lehman Brothers), les actions bancaires ont perdu 60 % de leur valeur.

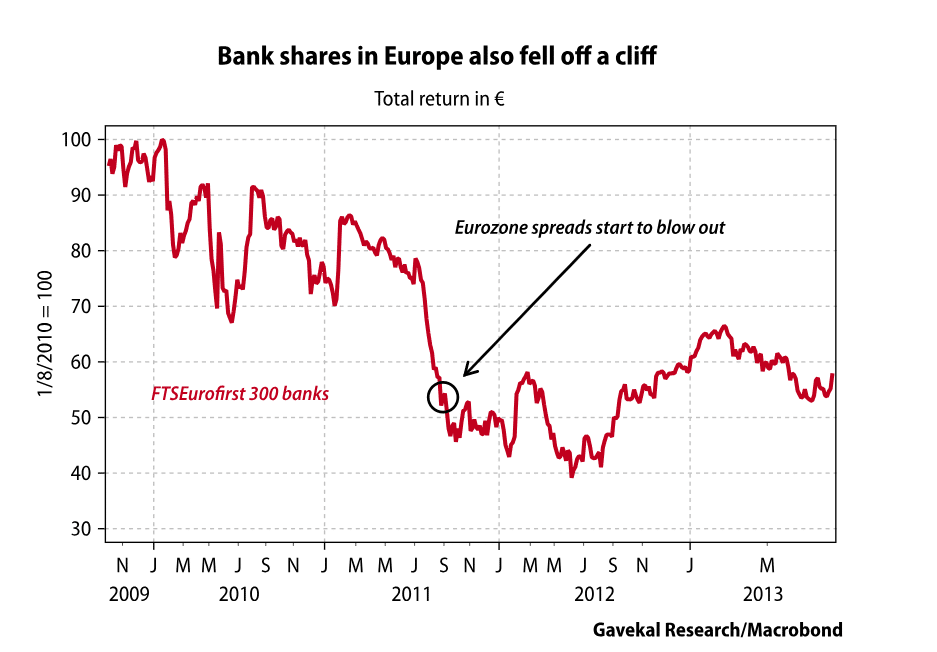

Le même phénomène s’est produit en Europe. Entre janvier 2010 et août 2011, les actions des banques de la zone euro ont chuté de 45 %, atteignant de nouveaux planchers avant même que les spreads du Club Med ne commencent à exploser.

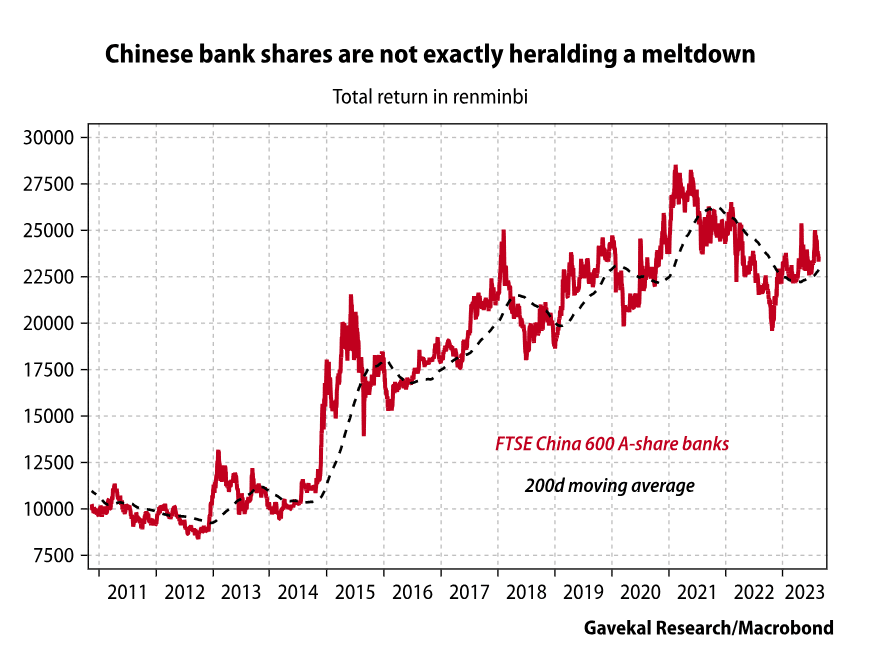

Il est indéniable que les actions bancaires chinoises n’ont pas été à la fête ces dernières années. Il n’en reste pas moins que les actions bancaires chinoises ont progressé de manière significative au cours de la dernière décennie. Et cette année, elles n’ont même pas dépassé le creux de 2022 atteint le 31 octobre à la suite du congrès du parti communiste chinois. Certes, le graphique ci-dessous n’est guère séduisant, même si la pente de la moyenne mobile à 200 jours est positive. Néanmoins, les actions des banques chinoises ne semblent pas annoncer un Armageddon à court terme pour le secteur financier.

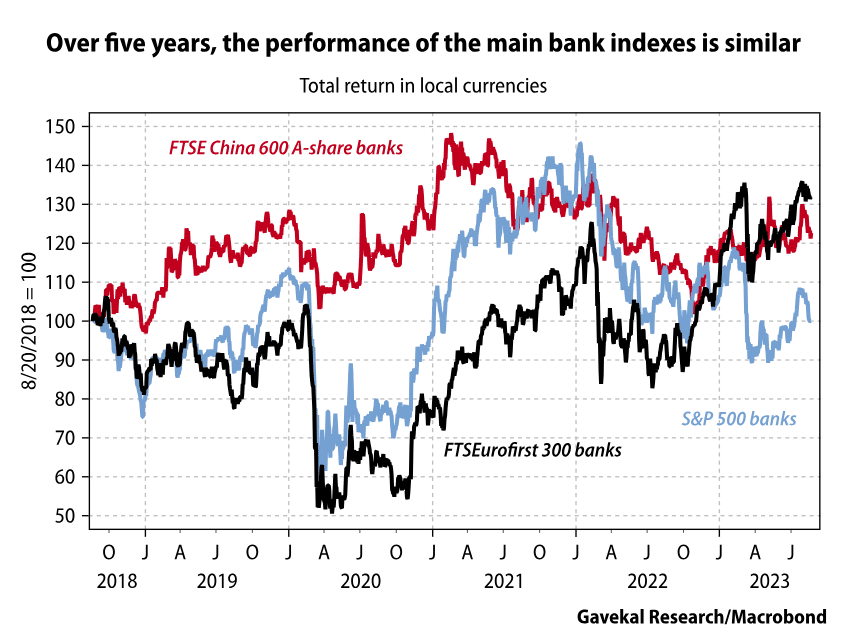

Si l’on examine la performance des actions bancaires chinoises par rapport aux actions bancaires américaines et européennes au cours des cinq dernières années, on constate que les banques des trois principales zones économiques du monde ont enregistré des performances boursières à peu près similaires.

Un zoom sur les performances de l’année écoulée semble indiquer que s’il y a un problème avec les banques, il se situe davantage aux États-Unis qu’en Chine, où les actions bancaires sont restées stables depuis le début de l’année. Si l’on se contente de regarder les graphiques, on peut donc conclure que le maillon faible du système n’est pas les banques chinoises, mais les banques régionales américaines. Au cours des cinq dernières années, les banques régionales américaines ont enregistré deux ventes massives – le genre de ventes qui mettent les actionnaires mal à l’aise.

Marchés des actions chinoises

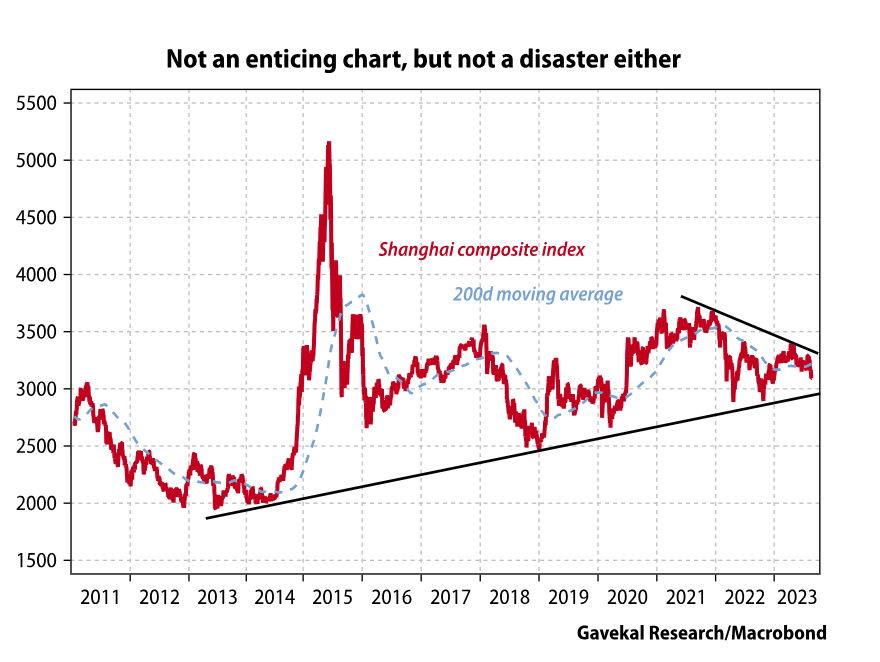

Compte tenu de la négativité incessante des médias, on pourrait s’attendre à ce que les marchés boursiers chinois atteignent de nouveaux planchers. Certes, les marchés d’actions chinois ont enregistré des rendements décevants. Néanmoins, tous les principaux indices chinois – le Shanghai composite, le Hang Seng, les H-shares – restent au-dessus de leur plus bas niveau atteint le 31 octobre lors du Congrès du PCC, généralement de 10 à 20 %. Personne chez Gavekal ne prétend être un analyste technique ; et nous sommes également bien conscients que tous les capitaines qui ont couché leurs navires au fond de l’océan se sont appuyés sur des graphiques. Néanmoins, si le graphique ci-dessous est peu réjouissant, il n’annonce pas l’imminence d’un cataclysme économique.

Marchés des matières premières

La Chine est le premier ou le deuxième importateur de presque tous les principaux produits de base auxquels on peut penser. Par conséquent, si l’économie chinoise s’effondrait, on pourrait s’attendre à ce que les prix des produits de base baissent. Aujourd’hui, c’est le contraire qui se produit. L’indice CRB a connu une année faste jusqu’à présent en 2023 et se négocie au-dessus de sa moyenne mobile à 200 jours. En outre, la moyenne mobile à 200 jours présente désormais une pente positive. Tous ces éléments semblent indiquer qu’il s’agit davantage d’un marché haussier des matières premières que d’un effondrement de la Chine.

Taux de change

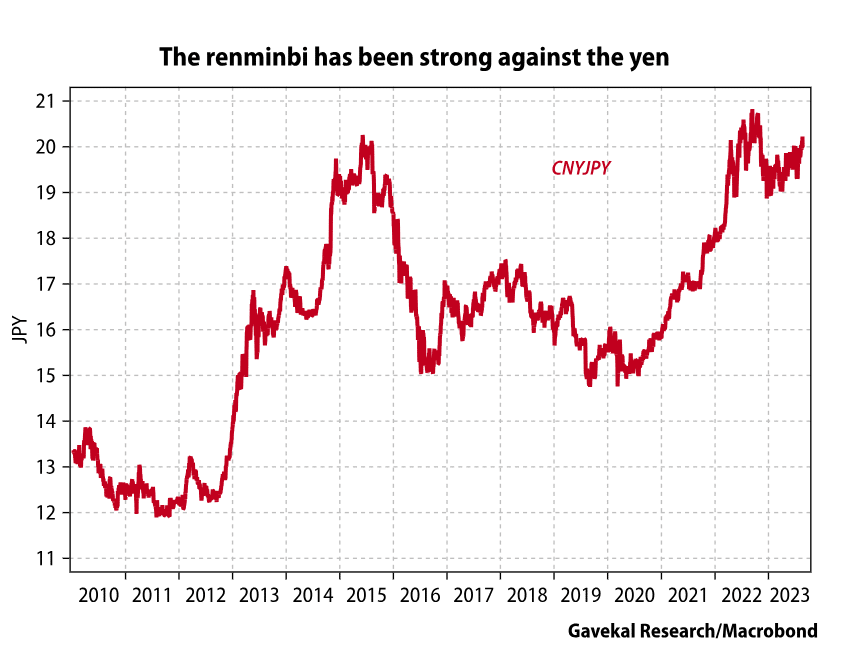

Jacques Rueff avait l’habitude de dire que les taux de change sont les « égouts dans lesquels s’accumulent les droits non acquis ». C’est une façon élégante de dire que les taux de change ont tendance à être la première variable d’ajustement pour toute économie qui a accumulé des déséquilibres. À cet égard, le renminbi s’est affaibli ces derniers mois, même si, à l’instar des actions chinoises, il n’a pas encore atteint ses plus bas niveaux d’octobre.

Le renminbi s’est affaibli par rapport au dollar américain. Par rapport au yen, la monnaie du concurrent plus direct de la Chine, le Japon, le renminbi continue de progresser et n’est pas loin d’atteindre de nouveaux sommets historiques. Fait intéressant, ces dernières semaines, le renminbi s’est redressé par rapport au won sud-coréen.

Cette évolution est quelque peu contre-intuitive. Ces dernières semaines, des océans d’encre ont été déversés sur la Chine en tant que centre d’un maelström financier en développement. En règle générale, les pays qui s’enfoncent dans la spirale financière ne voient pas leur monnaie s’apprécier par rapport à celle de leurs voisins et concurrents immédiats.

Les consommateurs chinois

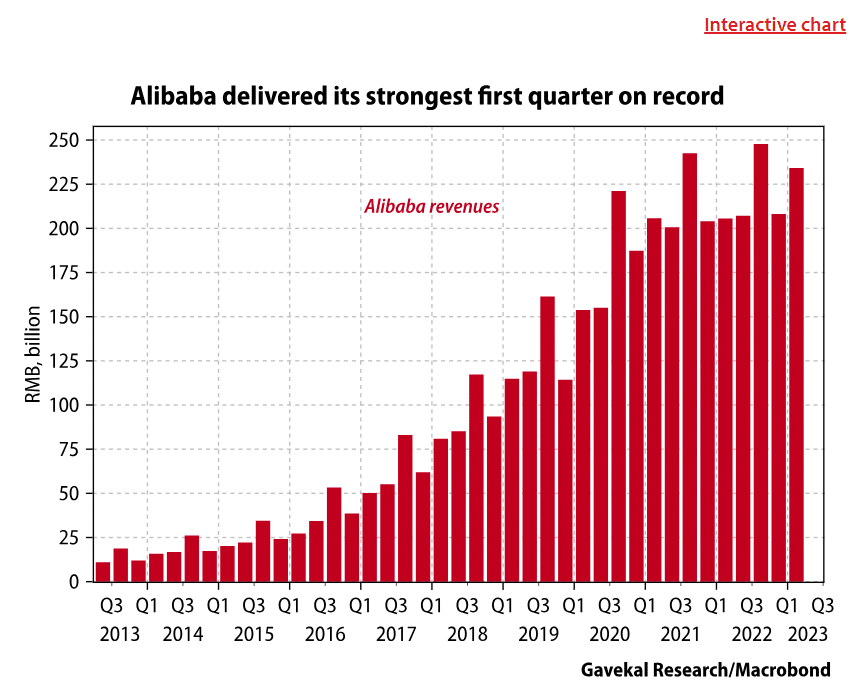

Alors que l’Occident fait ses gros titres sur l’effondrement économique en cours en Chine, la Chine a récemment fait ses gros titres sur le fait que les arrivées de touristes à Macao sont revenues à leur niveau de 2018, avant le Covid, avant la répression de la Chine dans le domaine de la technologie et avant la répression du dérisquage dans l’immobilier. Soit cela, soit les gros titres portent sur la vigueur des ventes de voitures.

Dans le même temps, les ventes chinoises de produits de commerce électronique destinés aux consommateurs se poursuivent à un rythme soutenu. Cette année, Alibaba a réalisé le meilleur premier trimestre de son histoire, avec des revenus dix fois supérieurs à ceux d’il y a sept ans.

En d’autres termes, une série de données semble indiquer que la consommation chinoise se maintient bien. Cela pourrait expliquer pourquoi les cours des actions de LVMH, Hermès, Ferrari et de la plupart des autres producteurs de produits de luxe sont en hausse sur l’année. Si la Chine était réellement confrontée à un krach économique, ne s’attendrait-on pas à ce que les cours des actions des fabricants de produits de luxe reflètent au moins un certain degré d’inquiétude ?

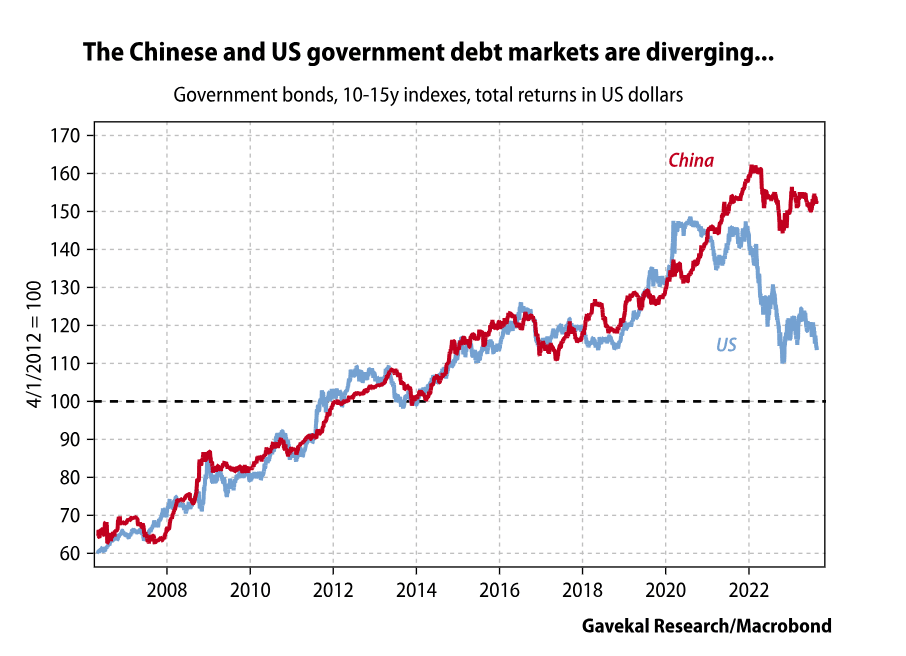

Marchés de la dette publique

Outre l’imminence de l’effondrement économique de la Chine, l’autre événement majeur de ces dernières semaines a été l’effondrement bien réel de la partie longue du marché du Trésor américain – un effondrement qui a fait beaucoup moins les gros titres que l’implosion financière chinoise tant annoncée. Au cours des 12 derniers mois, les bons du Trésor américain à long terme ont généré un rendement total négatif de -17,05 %. Au cours de la même période, les actions des banques chinoises ont affiché un rendement total positif de 6,7 % en renminbi.

Dans quel type de crise financière les banques du pays en crise auraient-elles un rendement supérieur de plus de 20 % à celui des bons du Trésor américain ? Ce serait tout à fait inédit.

Si l’on s’en tient au marché des bons du Trésor américain, il est également étrange de constater que les obligations d’État chinoises ont surperformé les bons du Trésor américain de manière aussi massive au cours des dernières années. Ayant traversé un bon nombre de crises sur les marchés émergents, je peux affirmer la main sur le cœur que je n’ai jamais vu les obligations d’État d’un marché émergent en crise surperformer les bons du Trésor américain. Pourtant, depuis le début du Covid, les obligations d’État chinoises à long terme ont surpassé de 35,3 % les obligations d’État américaines à long terme.

En fait, les obligations chinoises ont été un gage de stabilité, le rendement à cinq ans des obligations d’État chinoises ayant oscillé entre 2,3 % et 3,8 % pendant la majeure partie de la période qui a suivi la crise mondiale de 2008. Aujourd’hui, le rendement à cinq ans se situe dans la partie inférieure de cette fourchette. Mais malgré toutes les critiques, les rendements n’ont pas encore franchi le seuil de la baisse.

Marchés à haut rendement

Si le marché de la dette publique chinoise est resté stable, le marché chinois des obligations à haut rendement a certainement souffert. Les rendements ont grimpé en flèche et la liquidité du marché des obligations d’entreprises chinoises s’est pratiquement évaporée. Cela s’explique peut-être par le fait qu’historiquement, de nombreux acheteurs finaux ont été des fonds spéculatifs étrangers et que le gouvernement chinois ne se sent pas obligé d’aider les fonds spéculatifs étrangers à s’en sortir. Ou peut-être est-ce parce que la plupart des émetteurs étaient des promoteurs immobiliers, une catégorie d’acteurs économiques que le PCC déteste profondément.

Quelles que soient les raisons, c’est sur le marché chinois de la dette à haut rendement que le ralentissement actuel s’est fait le plus sentir, et qu’il continue de se faire sentir. Il est toutefois intéressant de noter que la douleur sur le marché semble avoir été plus forte l’année dernière que cette année. Même si les rendements sont toujours excessivement élevés, ils semblent avoir baissé par rapport à l’année dernière.

Où en sommes-nous ?

Si l’on met tout cela bout à bout, il semble juste de dire qu’en l’état actuel des choses, il existe un problème de taille sur le marché de l’immobilier :

– Le secteur immobilier chinois est confronté à un problème de taille et les entreprises font faillite.

– Cependant, les banques chinoises semblent étonnamment bien résister à la tempête, du moins pour l’instant.

– Le consommateur chinois continue de consommer, même si ce n’est pas avec le même enthousiasme que dans les années qui ont précédé la Covid.

– Les actions chinoises ont été décevantes, mais les marchés boursiers chinois ne sont pas en train de s’effondrer comme on pourrait s’y attendre compte tenu du ton apocalyptique des informations diffusées par les médias financiers.

– Les marchés des matières premières ne semblent pas très préoccupés par l’implosion de l’immobilier chinois.

– Les rendements des obligations d’État en Chine restent stables et n’ont pas atteint de nouveaux planchers.

– Les bons du Trésor américain continuent de s’effondrer, alors que les rendements des obligations d’État chinoises restent stables.

– Le marché chinois de la dette d’entreprise à haut rendement reste complètement disloqué.

Compte tenu de l’absence apparente de contagion du secteur immobilier chinois en difficulté au système bancaire et aux marchés financiers en général, comment expliquer la soudaine montée de négativité dans les médias financiers du monde entier à l’égard de tout ce qui a trait à la Chine ?

Plusieurs réponses possibles viennent à l’esprit :

- Pour une fois, la presse est en avance sur les marchés. Le premier axiome que chacun apprend lorsqu’il débute dans la finance est que « si c’est dans la presse, c’est dans le prix ». La plupart du temps, c’est vrai, surtout dans le monde actuel du trading algo à haute fréquence.

Cependant, de temps à autre, les marchés sont frappés par des événements qui changent la donne, tels que les faillites de Lehman et d’AIG, le scandale comptable d’Enron ou la fraude Madoff, qui peuvent déclencher une nouvelle vague de ventes forcées de la part des investisseurs à effet de levier, ou simplement des ventes de panique.

Cela nous amène au véritable catalyseur de la plupart des marchés baissiers massifs, ce que Charles Gave aime appeler l’Ursus magnus des marchés baissiers. Un Ursus magnus n’est pas causé par des changements de productivité ou un ralentissement de la croissance de l’économie, qui font partie intégrante du cycle économique normal. Un Ursus magnus est plutôt causé par un écart soudain entre la volatilité de la valeur des actifs et la tolérance au risque des épargnants. Lorsqu’un tel écart se produit, le gouvernement ou la banque centrale doit intervenir pour le combler lorsqu’il menace de devenir trop important, sous peine de voir le système financier s’effondrer.

Aujourd’hui, la crainte évidente de nombreux médias financiers est qu’un tel écart se développe – ou est sur le point de se développer – en Chine, et que le gouvernement chinois ne fasse rien pour le combler.

La première explication possible est donc que les journalistes financiers ont correctement prévu la crise qui est sur le point d’engloutir la Chine, alors même que les décideurs chinois et les participants aux marchés financiers chinois, aux marchés des matières premières et aux marchés des obligations d’État de l’OCDE restent inexplicablement complaisants à l’égard du tsunami financier qui est sur le point de submerger l’économie mondiale.

- La presse a besoin d’une nouvelle histoire d’épouvante. Les histoires d’horreur sur les pandémies ne font plus vendre. Il en va de même pour les récits des terribles souffrances humaines en Ukraine ou les gros titres sur l’imminence d’une guerre mondiale. Ce n’est pas que la souffrance ait cessé ou que le risque ait disparu. C’est simplement que les gens sont passés à autre chose. De même, les gens sont fatigués de lire des articles sur le changement climatique, et encore plus lassés par les postures de guerre culturelle liées au genre. Que reste-t-il ? Peut-être que l’imminence d’une catastrophe économique pourrait faire vendre des journaux ?

- Les gens se trompent complètement sur la relation entre l’effondrement du Trésor chinois et celui des États-Unis. Les armes de destruction massive irakiennes, l’hystérie Covid, l’incitation à la vaccination, l’histoire de l’ordinateur portable de Hunter Biden qui est une usine russe, tout cela a montré que l’esprit critique au sein des médias occidentaux n’est pas très répandu de nos jours et que la plupart des journalistes préfèrent désormais avoir tort avec le consensus plutôt que d’avoir raison tout seuls. Par conséquent, lorsqu’un récit commence à se développer, les médias occidentaux s’y accrochent et l’étoffent.

Cela m’amène à ce qui devrait être le grand sujet de l’été : l’effondrement des bons du Trésor américain. Voici le plus grand marché du monde, le fondement du système financier mondial, qui chute de près de 10 % en l’espace d’un mois. Et le plus étonnant, c’est que cet effondrement se produit alors que les informations sont limitées. La Réserve fédérale n’a pas modifié sa politique et Jerome Powell n’a pas prononcé de discours optimiste. En fait, les bons du Trésor américain à long terme viennent de chuter de 9 % sans que l’on sache quoi que ce soit.

C’est ce qui devrait faire l’actualité. Au lieu de cela, l’actualité se résume à l’effondrement financier de la Chine.

Ma première réaction à cette étrange combinaison de terribles nouvelles chinoises et de hausse des rendements des bons du Trésor américain a été de penser : « C’est étrange. Pourquoi les rendements des bons du Trésor américain augmentent-ils alors que les nouvelles chinoises sont si mauvaises ? »

Puis je me suis dit que j’avais peut-être pris les choses à l’envers et que je devais plutôt me poser la question suivante : « Les nouvelles chinoises sont-elles si mauvaises ? « Les nouvelles chinoises sont-elles si mauvaises précisément parce que les bons du Trésor américain sont en train de fondre ? »

Pourquoi est-ce que j’entends cela maintenant ?

J’ai grandi dans un pays – la France – où environ 70 % des publicités dans les médias étaient achetées soit par le gouvernement, soit par des entreprises publiques géantes telles qu’Air France, la SNCF et EdF. De plus, c’était un pays où une grande partie des médias appartenait soit à des fabricants d’armes comme Lagardère ou Dassault, soit à des entreprises de travaux publics comme Bouygues – des groupes qui dépendaient directement du franc de l’État pour la plupart de leurs revenus.

Puis, ayant grandi physiquement, sinon mentalement, en France, je me suis installé aux confins d’un pays qui ne cache pas l’importance du département de la propagande du comité central du parti communiste chinois, un département suffisamment important pour occuper l’un des emplacements les plus centraux que l’on puisse imaginer à Pékin, juste à côté de la place Tiananmen et de la Cité interdite. Par conséquent, chaque fois que je lis une nouvelle, mon premier réflexe est de me demander : « Pourquoi est-ce que je lis ça maintenant ? »

Pourquoi ce battage soudain sur l’effondrement de l’immobilier chinois et l’imminence d’une crise financière alors que le problème de l’immobilier chinois a été un accident de voiture à évolution lente au cours des cinq dernières années et que, comme le montrent les graphiques ci-dessus, les marchés ne semblent pas indiquer un point de crise ?

Du moins, les marchés en dehors du marché du Trésor américain ne semblent pas indiquer un point de crise. L’effondrement en cours des bons du Trésor américain pourrait-il donc contribuer à expliquer l’urgence du discours sur la « Chine en crise » ?

Comme le montre clairement le premier graphique ci-dessous, une divergence importante est en train de se creuser entre les marchés de la dette publique chinoise et américaine.

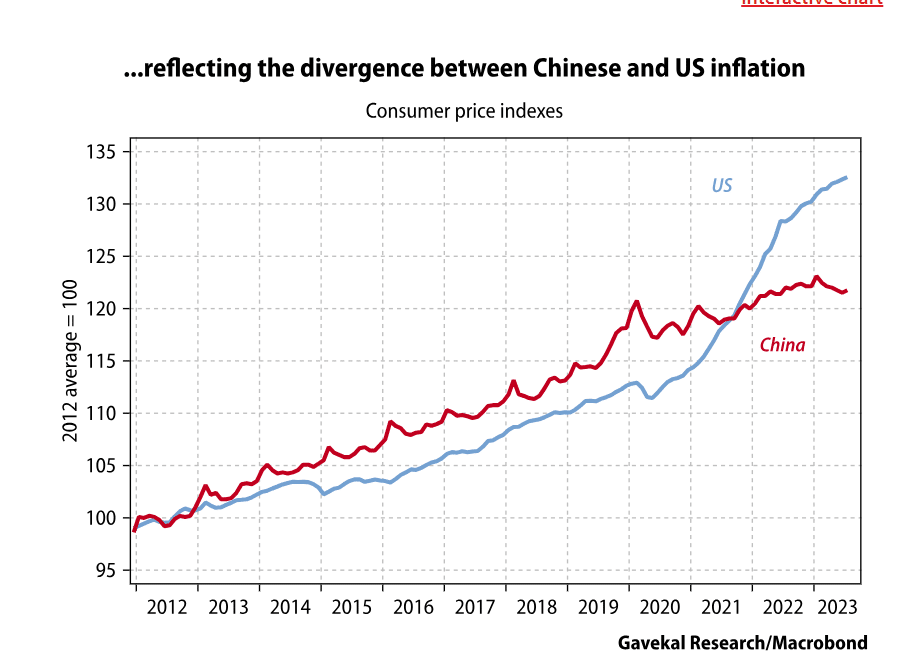

Fondamentalement, les bons du Trésor américain n’ont fourni aucun rendement absolu positif aux investisseurs qui ont acheté des obligations après 2015. En revanche, les investisseurs qui ont acheté des obligations d’État chinoises ces dernières années sont dans l’argent, sauf s’ils ont acheté au plus fort de la panique Covid, fin 2021 et début 2022. Cette situation est probablement logique compte tenu de l’extraordinaire divergence entre l’inflation américaine et l’inflation chinoise.

Tout cela n’aurait pas d’importance si la Chine n’était pas en train d’essayer de dédollariser le commerce mondial des matières premières et ne jouait pas ses cartes diplomatiques, par exemple lors du sommet des BRICS de cette semaine, pour tenter d’affaiblir le dollar américain. Mais alors que la Chine s’efforce activement d’accroître le rôle du renminbi dans les paiements mondiaux, est-il vraiment surprenant de voir les médias occidentaux, qui ont depuis longtemps renoncé à tout semblant d’indépendance, mettre en évidence les défauts de la Chine ? Ce n’est probablement pas le cas. Mais le fait que le marché du Trésor américain semble maintenant entrer dans un véritable effondrement rend encore plus urgente la nécessité de souligner les faiblesses de la Chine.

Un effondrement chinois, rappelant la crise asiatique de 1997, serait exactement ce que le médecin a ordonné pour un marché du Trésor américain en difficulté : un choc déflationniste mondial qui déclencherait une nouvelle poussée de la demande et une « offre de sécurité » pour les bons du Trésor américain. Pour l’instant, ce choc ne se matérialise pas, d’où la poursuite de la vente des bons du Trésor américain. Mais l’effondrement de la Chine ne se matérialise pas non plus.

Conclusions en matière d’investissement

Les investisseurs se trouvent donc à la croisée des chemins. D’un côté, on peut observer les récents déboires de la Chine et conclure, comme la plupart des journalistes financiers occidentaux, que la deuxième économie mondiale est sur le point d’imploser. À partir de là, les conclusions en matière d’investissement ne se font pas attendre : vendre tout ce qui est lié à la Chine, vendre les matières premières, les autres marchés émergents, les valeurs financières mondiales et les valeurs de rendement mondiales. Dans un monde où la Chine implose, il n’y aura probablement de salut que dans les bons du Trésor américain à long terme et les actions de croissance américaines, qui, par pure coïncidence, se trouvent être les actifs dont les États-Unis et la plupart des investisseurs mondiaux ont besoin pour tirer leur épingle du jeu.

A lire aussi

Dollar / renminbi : la guerre des monnaies

D’un autre côté, on peut observer le comportement récent des marchés et conclure que, comme les banques chinoises ont passé l’année dernière à surperformer les bons du Trésor américain, le problème immédiat ne réside pas dans le système financier chinois, mais dans le marché des bons du Trésor américain lui-même. Si tel est le cas, nous entrons dans un nouveau monde dans lequel les bons du Trésor américain ne peuvent plus être considérés comme le socle sur lequel construire les portefeuilles.

C’est la thèse qui sous-tendait mon livre Avoiding The Punch, paru en 2021. Il n’est donc pas surprenant que je privilégie la seconde explication. Les investisseurs doivent se faire leur propre opinion. Pour tenter de les aider, j’ai résumé les arguments présentés dans ce document dans l’arbre de décision suivant. Son titre devrait probablement être : « À qui allez-vous faire confiance ? « À qui allez-vous faire confiance ? Les médias financiers ou vos yeux qui mentent ?