")

Grand connaisseur du Brésil, où il vit et travaille depuis plusieurs décennies, Jean-Yves Carfantan propose une série d’analyse sur la politique de Bolsonaro, ses succès, échecs et difficultés. Conflits reprend ici les articles publiés à l’origine sur le site d’analyse dirigé par l’auteur.

Article publié à l’origine sur le site IstoéBrésil

Après la pandémie, rigueur budgétaire ou stagnation

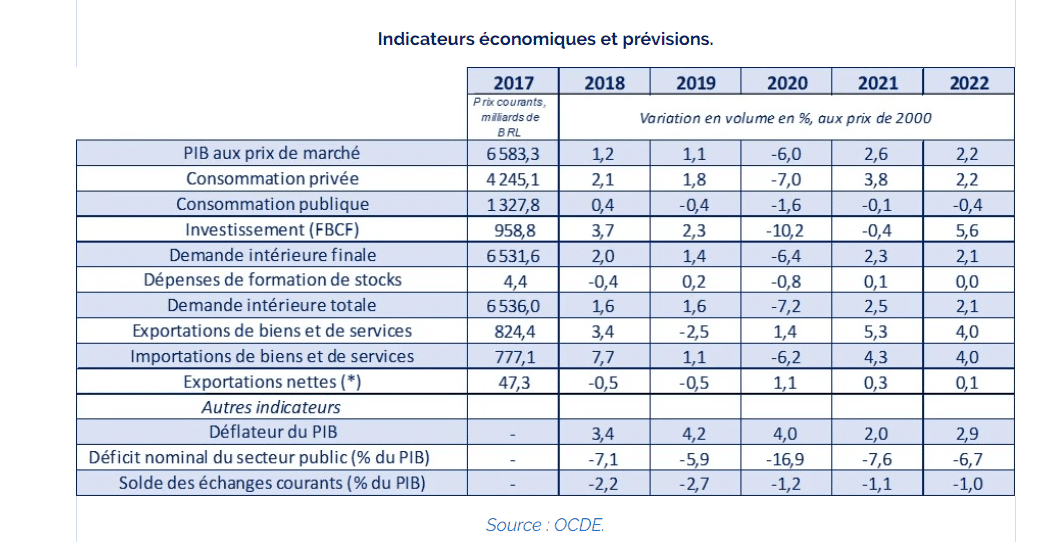

L’économie brésilienne était encore loin de reprendre son rythme de croisière lorsqu’elle a été frappée par la crise sanitaire du covid-19 à partir de mars 2020. Elle n’était pas rétablie du choc de la longue récession de 2015-16 (la croissance a été limitée à 1,1% au cours des trois années suivantes). Au début de 2019, le nouveau gouvernement avait annoncé des réformes ambitieuses visant à réduire le train de vie de l’Etat et l’importance du secteur productif public, à libéraliser les échanges et à moderniser la fiscalité. Un premier jalon (la réforme des retraites) a permis d’améliorer la situation budgétaire mais cet effort n’a pas eu de suites.

Covid et économie en 2020

Avec la pandémie, le pays a connu une grave récession au second trimestre. Le gouvernement fédéral et le Congrès ont alors adopté des mesures de soutien de l’activité et d’aide aux populations les plus démunies. En mars, dès la première vague de l’épidémie, les parlementaires ont voté une loi de finances rectificative prévoyant des dépenses exceptionnelles pour aider les entreprises, les salariés, les gouvernements locaux (Etats fédérés et communes), les ménages précaires et les familles les plus pauvres. Il s’agissait de répondre aux conséquences économiques et sociales du ralentissement et de la désorganisation de l’activité induits par la progression de l’épidémie (confinements locaux, ruptures des chaînes d’approvisionnement, rétraction de la consommation). Les mesures destinées à faciliter le crédit aux entreprises, un dispositif de chômage partiel (afin de limiter les licenciements), les reports et exemptions d’impôts et de taxes, le dispositif d’aides aux plus démunis auront représenté sur l’année l’équivalent de 8% du PIB. Cet effort budgétaire a eu un impact positif sur l’activité dès le début du second semestre, après la forte contraction du second semestre.

Jair Bolsonaro a nié dès le départ la gravité de la crise sanitaire et continue à minimiser l’importance d’une épidémie qui aura pourtant fait près de 200 000 morts en 10 mois. D’abord indécis, le gouvernement a finalement perçu l’intérêt du dispositif de lutte contre les effets du coronavirus voté en urgence par le Congrès. Il a compris que plusieurs volets du programme allaient permettre d’éviter une révolte des classes les plus pauvres, des émeutes et l’essor du pillage dans un pays où plusieurs dizaines de millions de personnes sont soit au chômage, soit survivent de petits boulots dans le secteur informel. L’allocation d’urgence mise sur pied a permis un transfert d’une centaine d’euros chaque mois entre avril et août (puis d’un montant réduit de moitié entre septembre et décembre) au bénéfice de 67 millions de personnes (un tiers de la population). Ce filet de sécurité a évité que 23 millions de brésiliens ne sombrent dans la pauvreté. Il a aussi contribué à soutenir la consommation qui a rapidement repris dès juin-juillet, lorsque les restrictions imposées au commerce ont été progressivement levées dans plusieurs grandes villes.

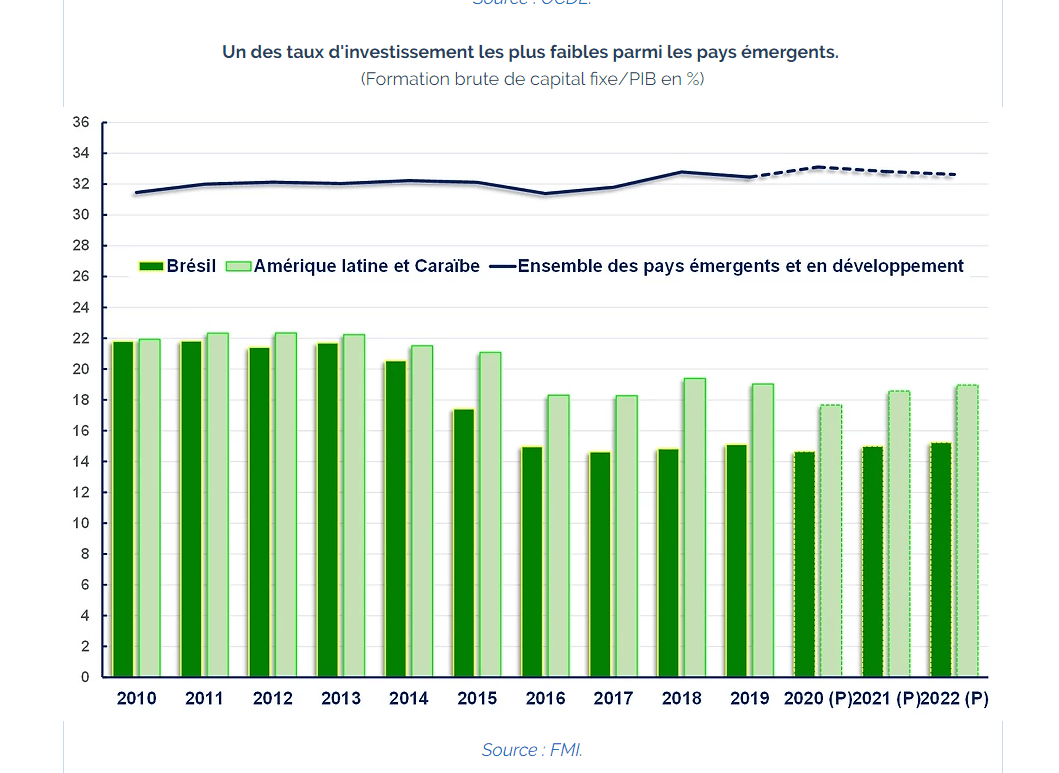

A court terme, ces mesures ont eu un effet positif : la reprise de l’activité au troisième trimestre. Cet élan a été tiré par l’industrie, l’investissement et la consommation des ménages, à la suite de la levée des mesures de quarantaine. Grâce aux transferts fournis par le gouvernement fédéral, de nombreux Etats et municipalités mis en difficultés ont pu maintenir des services de santé publique. Alors que les premières prévisions établies sur les premiers mois de l’épidémie anticipaient un effondrement historique de l’activité en 2020, le Brésil devrait enregistrer sur l’année une contraction de son PIB de 6%. A l’exception des échanges extérieurs (favorisés par la reprise de la demande mondiale en produits de base à partir du second semestre et la forte dépréciation du réal), toutes les composantes de la demande ont contribué à cet affaissement. C’est le cas notamment de la consommation des ménages et des entreprises (-7%) et de l’investissement qui va enregistrer un recul exceptionnel de 10,2%. Sur l’année, le taux d’investissement déjà très faible depuis la crise des années 2015-2016 aura atteint un niveau exceptionnellement bas. Selon l’OCDE, ce taux ne se redressera pas rapidement dans les années à venir (voir graphique ci-dessous).

Les promesses abandonnées d’un « big bang » improbable.

Après l’investiture de Jair Bolsonaro en janvier 2019, le nouveau gouvernement avait annoncé un « big bang », un cocktail de réformes qui devaient remettre l’économie sur les rails. Paulo Guedes, titulaire du portefeuille de l’économie, a d’abord évoqué dès la première année du mandat présidentiel un ensemble de mesures destinées à réduire les dépenses publiques qui augmentent année après année bien plus vite que le PIB. A cette fin, l’exécutif prévoyait de soumettre au Congrès trois projets d’amendements constitutionnels destinés à permettre un meilleur contrôle et une meilleure allocation des finances de l’Etat. Le premier visait à redistribuer les compétences, les impôts et les budgets entre le niveau fédéral et les administrations publiques locales (Etats fédérés, communes). Selon ce projet, les collectivités régionales et municipales bénéficieraient de recettes nouvelles. En revanche, elles ne pourraient plus être financièrement secourues par l’échelon central comme cela a été fréquemment le cas depuis le retour au régime démocratique. Aux trois niveaux administratifs, il s’agissait aussi de casser les mécanismes d’indexation des salaires et retraites et d’affectations automatiques de ressources qui rigidifient considérablement la gestion des budgets et induit une progression permanente des dépenses obligatoires. Le second (dit Projet d’Amendement Constitutionnel d’Urgence, ou PEC emergencial) doit introduire des mécanismes automatiques de suspension des dépenses publiques (interdiction de recrutement de nouveaux agents, d’ajustement des rémunérations, réduction des salaires) lorsque des seuils critiques sont atteints [1]. Enfin, un troisième projet prévoyait de mobiliser des fonds fédéraux disponibles pour accélérer le remboursement de la dette de l’Etat fédéral.

Outre ces trois dispositifs, Paulo Guedes prévoyait d’engager une réforme administrative radicale, une cure d’amaigrissement de la fonction publique fédérale (avec la fin de la stabilité de l’emploi, celle des promotions et des primes d’ancienneté automatiques ou des congés spéciaux de trois mois rémunérés). Cet ensemble de projets devait permettre aux pouvoirs publics d’en finir avec la dynamique d’expansion galopante des dépenses obligatoires et d’ouvrir de nouvelles marges de manœuvre destinées à permettre le financement de mesures sociales pérennes via, par exemple, l’amélioration du programme Bolsa Familia [2]. Paulo Guedes avait encore lancé un programme de libéralisation de l’économie et prévoyait l’élimination de tous les obstacles qui condamnent le Brésil à une croissance médiocre depuis des années. L’arsenal des bouleversements envisagés incluait encore une réforme fiscale ambitieuse, une ouverture du marché intérieur à la concurrence internationale et un train de privatisations spectaculaires.

La cure d’amaigrissement des finances publiques prévue au trois niveaux gouvernementaux, les projets de libéralisation d’une économie très administrée et protégée se sont heurtés à trois obstacles. Le Président Bolsonaro et la plupart des militaires de l’exécutif fédéral ont indiqué très tôt qu’ils étaient loin de partager l’enthousiasme réformateur d’un ministre de l’économie qui manifeste de son côté peu de talent pour maintenir un dialogue fructueux avec le Congrès. Paulo Guedes sera en outre la première victime des tensions et des crises que le chef de l’Etat a suscité en permanence depuis deux ans avec le pouvoir législatif. Enfin, la crise du Covid-19 a contraint l’Etat fédéral à envisager d’autres priorités à partir du début de 2020. Une fois le plan d’urgence adopté par le Congrès et mis en œuvre, le Ministre de l’économie a semblé réduit à l’impuissance. Aucune des grandes réformes annoncées n’a été relancée, actualisée ou reprogrammée. Paulo Guedes ne parait plus comprendre la nouvelle situation créée par la crise sanitaire, il semble ne plus savoir où il va … et encore moins comment y arriver.

A lire aussi : Bolsonaro, le chemin difficile vers 2022 (4).

Les marchés deviennent méfiants

Les investisseurs étrangers ont progressivement compris en 2020 que les promesses de ce ministre libéral relevaient davantage de la propagande que d’un projet politique solide et réaliste. Ils vont commencer à délaisser le Brésil. Le mouvement observé obéit à des facteurs exogènes qui affectent tous les pays émergents. Il traduit aussi une nouvelle appréciation de la conjoncture brésilienne. Les marchés perdent confiance avec la multiplication des crises politico-institutionnelles qui éclatent après le début de la crise sanitaire. Le caractère autoritaire et imprévisible de Jair Bolsonaro, mis en évidence durant sa gestion de la pandémie et de la déforestation en Amazonie, sans parler du climat des « affaires » qui plane au-dessus de son clan familial, demeurent des facteurs d’instabilité permanente. Les marchés perçoivent peu à peu que la gestion par Bolsonaro des grands défis environnementaux est de plus en plus déphasée par rapport aux nouvelles exigences de l’opinion mondiale. Comme si cela ne suffisait pas, les incertitudes nouvelles que la crise sanitaire a fait naître en ce qui concerne l’avenir de la politique budgétaire viennent compléter un tableau particulièrement anxiogène pour les investisseurs étrangers.

Entre novembre 2018 et novembre 2019, les entrées nettes d’investissements directs avaient atteint 74,6 milliards d’USD. Elles n’ont été que de 36,2 milliards d’USD sur les douze mois qui se sont achevés en novembre 2020. Des entreprises qui envisageaient des acquisitions d’actifs au Brésil ont remis à plus tard leurs projets. Souvent, le déclin des investissements directs étrangers est lié aux faibles perspectives de croissance et aux coûts élevés de refinancement de la dette publique en raison de problèmes budgétaires qui se sont considérablement aggravés sur les derniers mois de 2020. Ce pessimisme a touché également les fonds d’investissement étrangers qui réalisent des placements de portefeuille au Brésil. Au cours des onze premiers mois de l’année 2020, les sorties nettes d’investissements de placement réalisés par des non-résidents ont atteint 14,8 milliards d’USD, contre 2,4 milliards sur la même période de 2019.

La défiance des marchés financiers va amplifier la dépréciation du réal brésilien par rapport aux principales devises. Si l’on compare avec l’affaiblissement des monnaies d’autres pays émergents, l’effondrement du réal entre janvier et octobre 2020 aura été un des plus marqués. Le billet vert va coter 5,79 BRL sur le dixième mois de l’année alors qu’il s’échangeait contre 4 réais au début de 2020. Cette forte valorisation du dollar provoquera d’ailleurs un retour des fonds d’investissements étrangers sur les derniers mois de 2020. Ces fonds ont profité de la forte dépréciation du réal et de l’abondance de liquidités à l’échelle mondiale pour s’autoriser une incursion sur les marchés financiers brésiliens. Reste que sur l’ensemble de l’année, les mouvements de capitaux sont emblématiques du manque de confiance envers le Brésil. Les investisseurs font face à de multiples incertitudes : sur la conduite future de la politique budgétaire, sur les perspectives de croissance, sur la gestion d’une crise sanitaire qui se poursuit, sur la politique d’un exécutif qui paraît désormais sans boussole et sans gouvernail.

Scénarios pour 2021 et 2022

Au cours des prochains mois, l’évolution de la conjoncture va d’abord dépendre de la dynamique de l’épidémie qui va définir la date d’un retour à une vie économique et sociale proche de la normalité. Considérons d’abord le scénario mondial et national le plus favorable. La vaccination contre le Covid-19 devrait avoir lieu au cours du premier trimestre dans la plupart des pays du monde pour les groupes les plus vulnérables (personnels soignants, personnes âgées). Elle serait ensuite accessible pour la population en général au cours du second et du troisième trimestre. Dans ces conditions, une croissance mondiale d’un peu plus de 5% est envisageable en 2021 et génèrerait un impact favorable au Brésil. La reprise de l’activité serait soutenue au cours du second, du troisième et du quatrième trimestre si le gouvernement fédéral parvient à conduire une politique budgétaire qui rassure les marchés. Le pays pourrait alors connaître une relance cyclique favorisée par des taux d’intérêt faibles, par l’expansion du crédit et la reprise de l’emploi. Ce mouvement compenserait en termes de revenus et de développement de l’activité l’impact récessif de l’abandon des programmes exceptionnels d’accès au crédit, de soutien de l’emploi salarié et d’aide aux plus démunis mis en place à titre temporaire pendant la première phase de la crise sanitaire.

La concrétisation d’un tel scénario dépend donc à la fois de l’évolution de la situation sanitaire et de la possibilité pour le gouvernement de faire adopter dès le début de la reprise des travaux parlementaires en février prochain un texte qui marque clairement la volonté de l’exécutif de ne pas accroître les dépenses budgétaires, de respecter le plafond défini depuis 2016 [3]. La meilleure hypothèse dans ce sens serait un vote de la PEC Emergencial au cours du premier trimestre de 2020, après l’élection des Présidents de la Chambre des députés et du Sénat. La mise en œuvre d’un tel dispositif permettrait à la fois de suivre les normes de discipline budgétaire et créerait des marges de manœuvre pour accroître les transferts sociaux destinés aux plus défavorisés.

Dans ce scénario, le retour à la croissance n’est plus assuré par un prolongement de l’effort exceptionnel d’accroissement des dépenses publiques engagé en 2020. Ce retour repose sur le strict respect d’une discipline budgétaire retrouvée avec la PEC Emergencial et maintenue par un engagement de respect du plafond de dépense jusqu’au moins 2023. Ces conditions étant acquises, le Brésil pourrait envisager une amélioration de l’environnement financier, c’est-à-dire une monnaie moins dépréciée, des taux d’intérêt plus favorables et une amélioration de la confiance des marchés. Ce sont ces facteurs qui peuvent assurer une reprise de l’investissement et donc garantir une relance durable de l’activité. Le retour d’une croissance significative en 2021 est lié à la restauration de la confiance, à la baisse des taux d’intérêt et au maintien d’une inflation faible.

L’improbabilité d’un tel scénario ne tient pas seulement aux incertitudes encore élevées concernant le futur de la crise sanitaire. Elle est aussi liée à l’ampleur du drame social que le pays va affronter avant de retrouver une croissance significative génératrice d’emplois. Au début de l’année 2020, deux facteurs majeurs vont induire une contraction de la demande intérieure et de l’activité. Le premier est la fin de l’aide mensuelle aux plus démunis. En avril dernier, soudain, 67 millions de personnes ont bénéficié d’un transfert mensuel de 600 réais. Entre septembre et décembre 2020, l’allocation a été réduite de moitié. Les 67 millions d’allocataires ont reçu 300 réais par mois. Ce dispositif a été adopté dans le cadre d’un plan d’urgence de lutte contre les conséquences de la pandémie. Le plan s’est achevé fin décembre. Sur l’année 2020, l’aide aux plus démunis (auxilio emergencial ou AE en Portugais) a représenté une injection de 321,8 milliards de BRL dans l’économie (4,5% du PIB). Sans cet effort budgétaire financé par un endettement supplémentaire, l’ensemble des revenus du travail auraient connu une forte réduction entre avril et août. Le versement de l’AE initial (600 réais/mois) pendant 5 mois a permis de stabiliser la masse des revenus du travail. Avec la fin du dispositif, les revenus des plus modestes vont chuter brutalement, entraînant une contraction de la consommation, de la production et de l’emploi [4].

A cette perspective, il faut ajouter que le marché de l’emploi de l’après covid-19 sera très différent de celui que le Brésil connaissait avant la crise sanitaire. Le nombre des chômeurs officiels (travailleurs du secteur formel indemnisés) aura augmenté. Ce sera aussi le cas de l’effectif des travailleurs de l’économie informelle privés de revenus. Dans le pays comme à l’échelle mondiale, les candidats à un emploi devront affronter une réalité nouvelle. De nombreuses entreprises fragilisées par la récession vont être contraintes à la faillite ou ne survivront qu’en réduisant les emplois offerts. Il existe aussi des entreprises qui interviennent dans des secteurs dont le développement a été accéléré par la crise sanitaire. Ces opérateurs ont vu leurs chiffres d’affaires augmenter. Ils utilisent de nouvelles technologies, améliorent leur productivité. En général, ces entreprises investissent de plus en plus dans les outils de la révolution numérique, développent l’automatisation et le travail à distance. Le résultat de cette dynamique est une diminution des emplois offerts. Grâce à la baisse de la masse salariale, le coût de production est stabilisé ou diminue. Dans ce contexte, dès 2021, le marché de l’emploi au Brésil comme ailleurs sera beaucoup plus difficile.

La fin du dispositif de lutte contre les effets de la crise sanitaire et la détérioration des conditions d’emplois conduit aujourd’hui les prévisionnistes les plus prudents à anticiper une croissance limitée à 2,5%, voire 2,75% sur 2021. L’activité progresserait encore à un rythme faible en 2022.

Tentation populiste

Devant une telle perspective, la tentation est grande pour le gouvernement fédéral de renoncer à tout réajustement des finances publiques, de prolonger indéfiniment un dispositif de transferts sociaux qui a fourni à Jair Bolsonaro de solides dividendes politiques. Il a en effet connu un regain de popularité, y compris dans certains bastions de la gauche traditionnelle comme la région du Nord-Est. Le président y voit donc une carte maîtresse pour briguer un second mandat en 2022. L’exécutif cherche par tous les moyens à transformer l’AE en un dispositif permanent à partir de 2021. C’est le premier volet de la politique de relance à laquelle songe l’ancien capitaine. L’autre, défendu depuis plusieurs mois par les militaires qui entourent le président, consisterait en un programme de travaux publics pour relancer l’activité économique, en attendant que l’initiative privée prenne le relais.

Les négociations autour du budget 2021 (présenté à la fin de l’été 2020) ont cristallisé les tensions entre l’exécutif et le législatif concernant le respect du plafond des dépenses primaires. De nombreux élus du Congrès poussent à l’abandon ou à la flexibilisation de la règle budgétaire. Sur cette question, il existe également un désaccord profond au sein de l’exécutif entre les partisans de la discipline budgétaire et les membres favorables à une hausse des dépenses sociales et d’investissement. Le président envisage par exemple de créer un nouveau dispositif d’allocations versées aux plus modestes qui prendrait le relais de l’aide d’urgence accordée jusqu’à fin 2020. Si cette orientation l’importait, elle entrainerait l’abandon du plafond des dépenses primaires et une détérioration accrue des finances publiques. Selon l’Institution Fiscale Indépendante (IFI, liée au Sénat Fédéral), la dette publique brute a augmenté de 75,8% à 93,06% du PIB entre fin 2019 et 2020. Elle représentera l’équivalent de 96,2% du PIB à la fin 2021, même dans l’hypothèse de la mise en œuvre d’une politique d’austérité budgétaire sur l’année à venir (déficit primaire ramené de 10,46% à 2,72% du PIB).

Le même organisme envisage donc également un scénario pessimiste, avec un effort d’ajustement des comptes publics insuffisant en 2021. La dette publique brute dépasserait alors l’équivalent de 108 % du PIB dès le début de 2022 et deviendrait pratiquement incontrôlable au-delà de cette date. Si la PEC emergencial n’est pas approuvée au 1er semestre de 2021, si le climat d’incertitude sur la gestion des finances publiques est maintenu, les marchés concluront que l’Etat sera dans l’incapacité de respecter le plafond de dépenses. La monnaie brésilienne reprendra sa trajectoire de dépréciation face aux grandes devises. L’investissement privé ne repartira pas. L’inflation importée se propagera à l’ensemble de l’économie.

La défiance des investisseurs s’aggravera. Les taux d’intérêts longs sur le marché s’élèveront. Le Trésor brésilien aura de plus en plus de difficultés à refinancer la dette fédérale (échange de titres anciens venus à échéance contre des titres nouveaux). Si ce scénario de dérapage prévaut, le Brésil pourrait être confronté dans les prochains mois à une crise financière et à une période longue de stagflation. La dimension de ces difficultés est difficile à évaluer. Par rapport aux autres pays émergents, le Brésil présente une double originalité. Il porte une dette et un besoin de financement publics très lourds mais essentiellement couverts par un recours à l’épargne domestique. Il fait donc exception par rapport au cadre classique d’endettement de plusieurs des Etats voisins ou d’autres nations en développement. Dans ces pays, faute d’investisseurs domestiques longs, la dette de l’Etat est principalement externe ou détenue par des non-résidents. Le danger est donc plus palpable. Il apparaît dès que la monnaie nationale se déprécie et que ce mouvement entraîne une hausse mécanique de la charge de la dette et un durcissement des conditions de refinancement.

En ce qui concerne le Brésil, les craintes portent sur la soutenabilité de la dette interne. Si le niveau d’endettement public n’est pas réduit par la mise en œuvre de réformes adaptées, la vulnérabilité de l’économie ne sera pas aussi flagrante qu’en surendettement externe. Néanmoins, dans ce scénario, deux effets se combineront pour condamner le pays à l’impuissance budgétaire, à la stagnation et au vieillissement de son appareil productif. Les épargnants continueront à financer la dette mais à des conditions de taux (exigence de primes de risques élevées) et de maturité (échéances très courtes) qui finiront par enlever à l’Etat toute marge de manœuvre budgétaire. L’élévation des taux longs se répercutera sur les conditions de financement de l’ensemble de l’activité. Les emprunteurs de second rang seront touchés. Cela signifie que les entreprises qui envisagent d’investir et les ménages qui veulent financer l’acquisition de logements ou de biens durables devront restreindre considérablement leurs projets. Déjà très insuffisant, l’investissement productif et la modernisation des infrastructures (transport, logistique, communications) seront freinés.

Le prix d’un endettement public excessif et incontrôlé sera une croissance très faible. En moyenne, sur les dix dernières années, la progression de l’activité a été proche de zéro. Le populisme budgétaire qui tente Jair Bolsonaro pourrait faire entrer le Brésil dans une nouvelle décennie de stagnation.

A lire aussi : Bolsonaro, le chemin difficile vers 2022 (3)

Notes

[1] Selon cette règle, les dépenses primaires ne peuvent pas croitre d’une année à l’autre plus rapidement que l’inflation. En 2020, les crédits budgétaires votés pour faire face à la crise du Covid ne sont pas concernés par cette norme budgétaire.

[2] Dans le projet de budget 2021 en discussion au Congrès, le gouvernement prévoit de verser une allocation mensuelle Bolsa familia de 187 réais à 14 millions de personnes, soit une dépense totale sur 13 mois de 34,034 milliards de BRL. Plus de 50 millions de Brésiliens n’auront plus d’allocation.

[3] Ce projet prévoit que lorsque l’Etat fédéral, un Etat fédéré ou une commune entrent en « état d’urgence budgétaire », les autorités compétentes ne peuvent plus relever les salaires, maintenir des plans de promotion de carrières, embaucher de nouveaux agents, créer de nouveaux postes dans la fonction publique fédérale ou locale, ouvrir des concours en vue de recrutements. Les rémunérations des agents déjà en fonction peuvent par ailleurs être réduites de 25%. Ces mesures peuvent être appliquées sur une ou deux années. L’Administration fédérale entre en état d’urgence budgétaire lorsque le gouvernement ne parvient plus à respecter la règle d’or (ce mécanisme interdit à l’Etat fédéral de s’endetter pour financer des dépenses courantes comme les salaires, les retraites, les frais de fonctionnement des administrations). Les Etats fédérés et les municipalités entrent en état d’urgence budgétaire lorsque les dépenses courantes dépassent 95% de la recette courante nette.

[4] Programme social destiné à lutter contre la pauvreté et mis en place pendant la présidence de F.H. Cardoso (1994-2002), puis systématisé sous la présidence Lula (2003-2010) et maintenu ensuite. Les familles les plus pauvres reçoivent une allocation mensuelle. Le versement est conditionné à des obligations d’éducation et de suivi de la santé des enfants.